Bei Kundengesprächen kristallisieren sich meist diese drei Wünsche an die perfekte private Krankenversicherung (PKV) heraus:

Der Krankenversicherungstarif soll viel Leistung bieten, der Beitrag soll niedrig sein und dazu bitte langfristig stabil bleiben.

Diese drei Wünsche sind absolut nachvollziehbar, aber in der privaten Krankenversicherung leider so nicht miteinander vereinbar.

Warum nicht alle drei Punkte gleichzeitig erfüllt werden können, das erfährst du hier.

Viel Leistung und ein niedriger Beitrag in der PKV

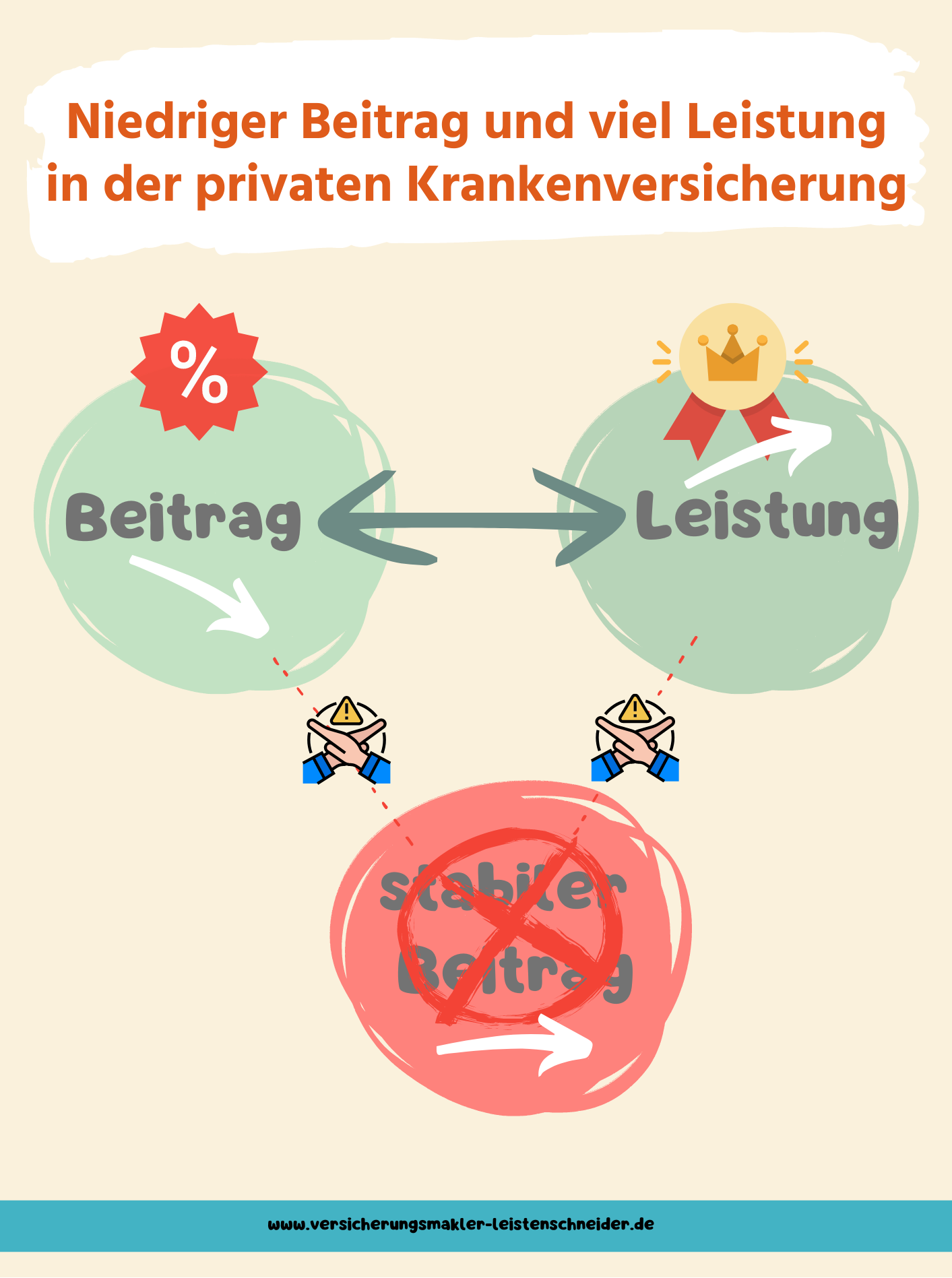

Wenn du dich für einen Krankenversicherungstarif mit viel Leistung und einem niedrigen Beitrag entscheidest dann kann der Tarif im Umkehrschluss nicht beitragsstabil sein.

Der Versicherer hat in einem solchen Tarif schließlich niedrige Einnahmen und hohe Ausgaben, also dauert es nicht lange, bis die Krankenversicherungsbeiträge überdurchschnittlich angepasst werden müssen.

Wir erachten solche Tarife als Lockangebote und raten davon ab, da diese wenig nachhaltig aufgebaut sind.

Stabile Beitragsentwicklung und ein niedriger Beitrag in der PKV

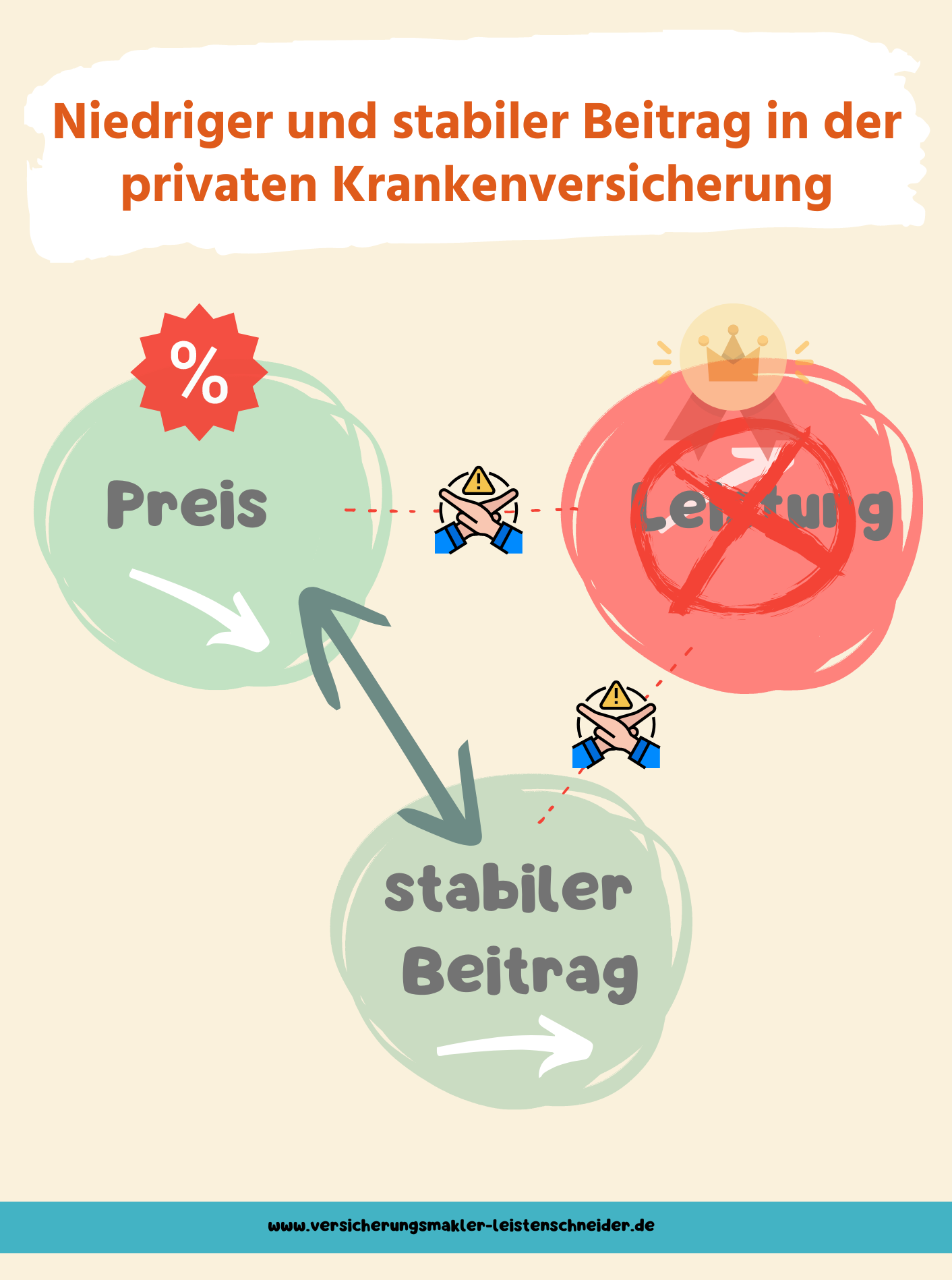

Wenn dir hingegen eine private Krankenversicherung angeboten wird, die eine stabile Beitragsentwicklung und einen niedrigen Beitrag bietet, so müssen Leistungen limitiert oder ausgeschlossen sein.

Nur wenn der Krankenversicherer die Leistungen des Tarifs limitiert hat, kann der Beitrag dauerhaft niedrig bleiben.

Dies kann zum Beispiel durch:

- fehlende Leistungen (z.B. keine Naturheilverfahren versichert, eingeschränkter Hilfsmittelkatalog)

- Selbstbeteiligungen (hohe generelle Selbstbeteiligung und bei bestimmten Leistungsarten zusätzliche Eigenanteile)

- Leistungslimitierung (z.B. maximal 20 psychotherapeutische Behandlungen, Preis-Leistungsverzeichnis bei Zähnen und Heilmitteln)

erreicht werden.

Einige Leistungseinschränkungen sorgen also dafür, dass du im Krankheitsfall auf hohen Eigenanteilen sitzen bleibst. Wenn du die teilweisen hohen finanziellen Risiken tragen möchtest und wirtschaftlich auch dazu in der Lage bist, dann kann es in wenigen Einzelfällen sinnvoll sein einen leistungsschwachen Tarif zu wählen.

Leider beobachten wir oft das Gegenteil. Menschen mit einem angespannten finanziellen Hintergrund entscheiden sich für leistungsschwächere Tarife, da der Beitrag niedriger erscheint, ohne sich der finanziellen Gefahren bewusst zu sein.

Für 99 % der Kunden ist ein leistungsstärkerer Tarif die bessere Wahl, um finanzielle Planungssicherheit zu erhalten und sich eine gute gesundheitliche Versorgung zu sichern, wenn es darauf ankommt.

Viel Leistung und ein stabiler Beitrag in der PKV

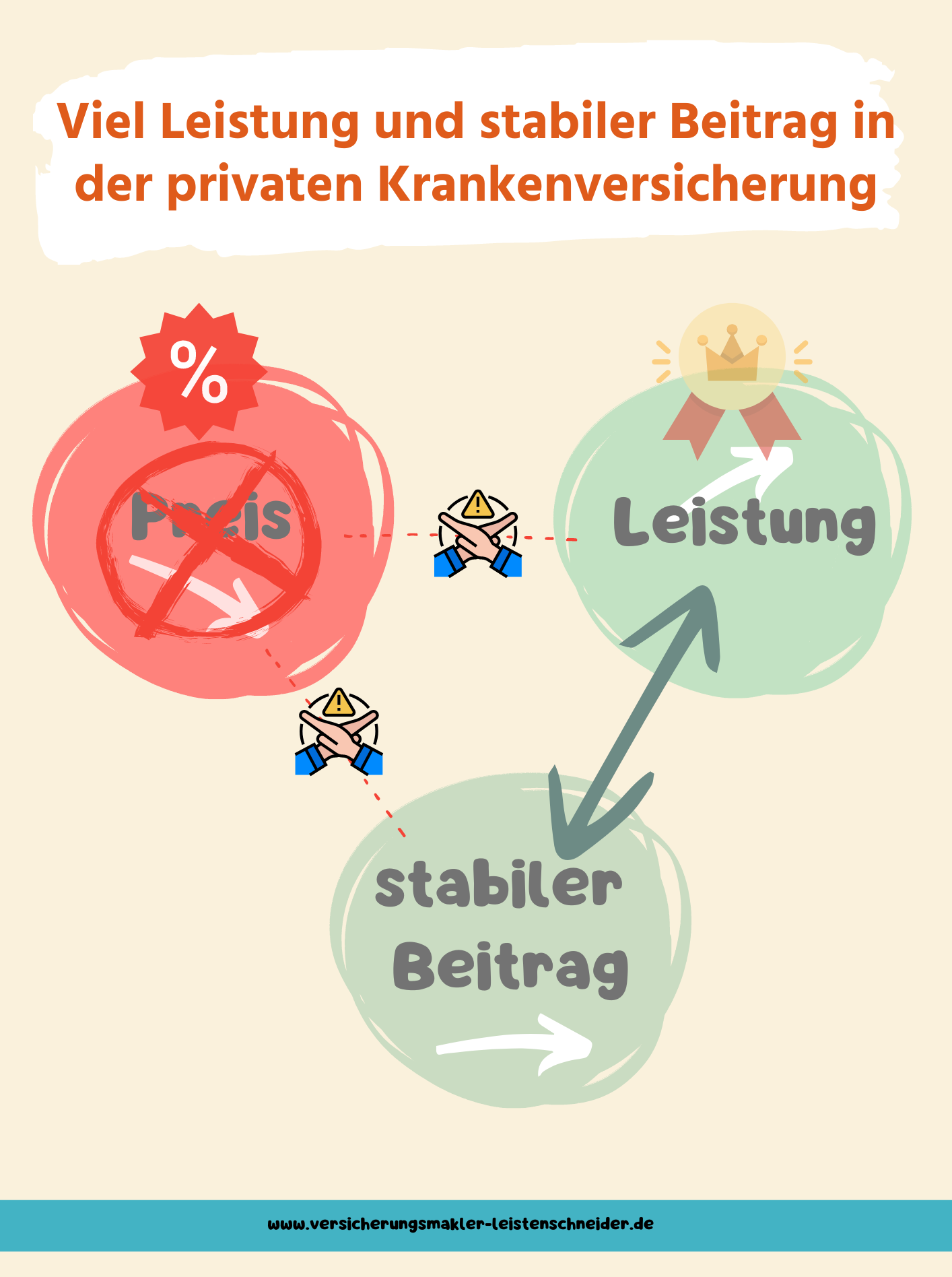

Bei einem Tarif mit viel Leistung und einer stabilen Beitragsentwicklung kann der aktuelle Monatsbeitrag hingegen nicht besonders niedrig sein.

Wenn die private Krankenversicherung dir viel Leistung und einen stabilen Beitrag verspricht, dann muss der Monatsbeitrag für deine private Krankenversicherung höher ausfallen. .

Dafür erhältst du aber in der Regel ein gutes Leistungsniveau und es sind nur moderate Beitragsanpassungen zu erwarten. Diese privaten Krankenversicherungstarife stellen oft einen guten Kompromiss zwischen den drei Spannungsfeldern dar.

Fazit zu Leistung und Beitrag in der privaten Krankenversicherung

Wenn du dieses Prinzip kennst, dann fällst du auch nicht mehr auf die Lockangebote einiger Unternehmen herein. Den viele Versicherer und Berater geben vor, den perfekten Tarif im Programm zu haben.

Oft werben diese nämlich genau mit diesen drei Kriterien:

- ein wirklich günstiger Beitrag

- ein außergewöhnliches Leistungsniveau

- und eine hohe Beitragsstabilität.

Selbst wenn der Tarif auf den ersten Blick alle drei Punkte in sich vereint, dann ist abzusehen, dass der Beitrag in der Realität schnell signifikant steigen muss.

Aber es gibt zumindest private Krankenversicherungstarife, die einen guten Kompromiss darstellen.

Solche Krankenversicherungstarife verfügen über ein gutes Preis-Leistungs-Verhältnis und eine solide Beitragsentwicklung in der Vergangenheit.

Diese Tarife können dann zwar nicht auch noch den günstigsten Monatsbeitrag aufweisen, sind aber für das Leistungsniveau dennoch preiswert.

TIPP: Der Wechsel in die private Krankenversicherung sollte wohlüberlegt sein und die Auswahl des passenden Anbieters und Tarifs ist von zentraler Bedeutung.

Spätere Korrekturen kosten viel Geld, da bei einem Wechsel der Versicherungsgesellschaft ein Großteil Ihrer Alterungsrückstellung verloren gehen.

Ferner sollten die Gesundheitsangaben unbedingt korrekt ausgefüllt werden. Es lohnt sich hierfür einen Ausdruck aus der Patientenakte anzufordern oder bei deiner GKV die Behandlungsdaten einzusehen, damit du auch wirklich alle Fragen korrekt beantworten kannst.

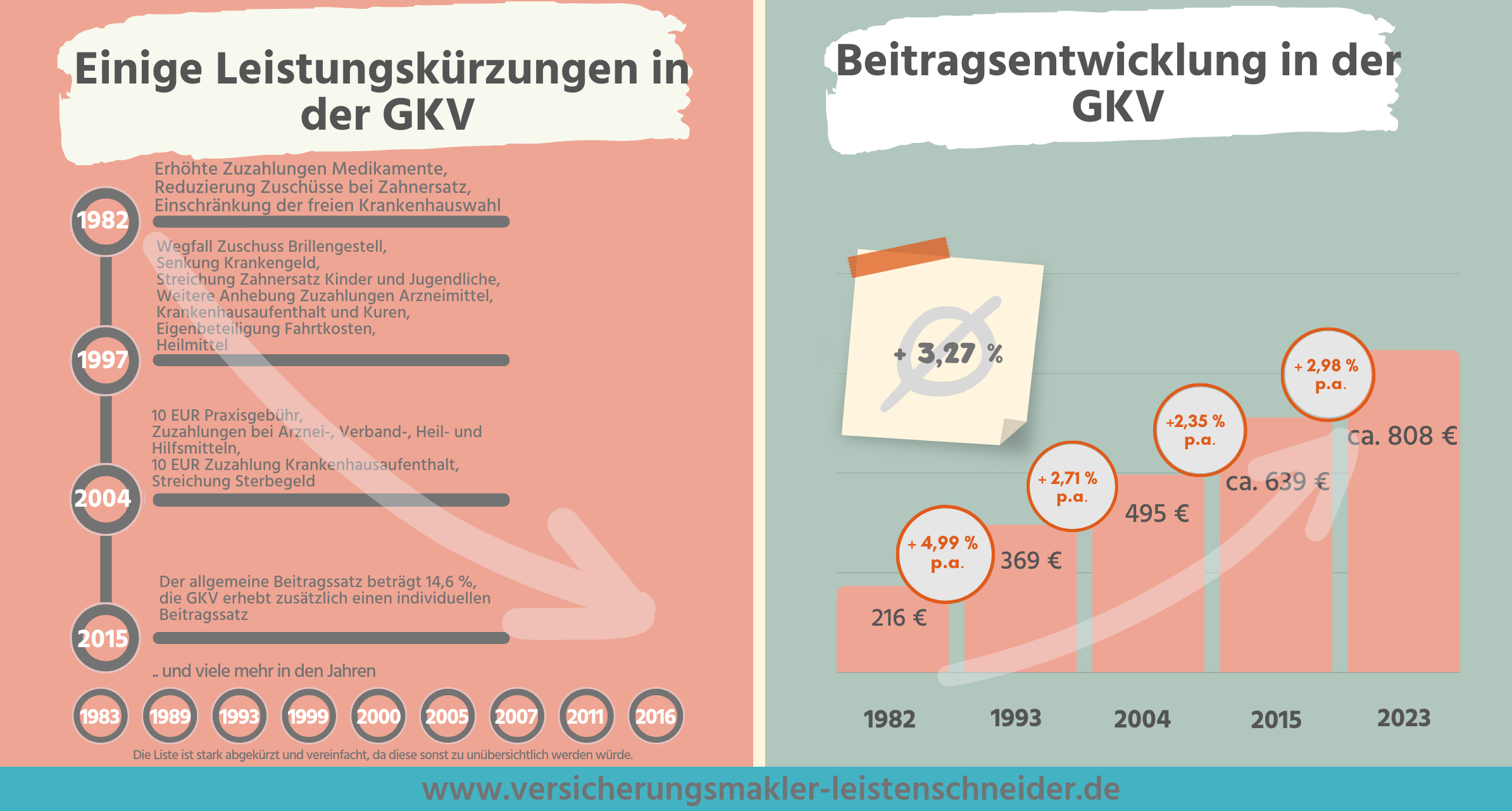

Bei der GKV sind 95 % aller Leistungen identisch, und zwar unabhängig davon, für welche Kasse du dich entscheidest.

Die Leistungen in der privaten Krankenversicherung sind hingegen nicht genormt, weswegen es wichtig ist, das Kleingedruckte zu lesen und auch zu verstehen.

Nimm dir ausreichend Zeit, hole dir einen Marktüberblick und lasse dich kompetent beraten, damit du deine Entscheidung später nicht bereust.

Wenn du Hilfe benötigst, melde dich gerne.